2024年からスタートした新しいNISA。ニュースやSNSで見かけるけれど、「結局、何が変わったの?」「自分には関係ないんじゃない?」と思っている方もいるかもしれません。

でも、安心してください。新しいNISAは、これから投資を始めたい方にとって、とても心強い味方になってくれます。

この記事では、「新しいNISAってどんな制度なの?」という基本から、「どう使えばいいの?」という具体的な活用法まで、実例を交えてわかりやすく解説します。

そもそもNISAとは?

NISA(ニーサ)とは、簡単にいうと「投資で得た利益にかかる税金がゼロになる制度」です。

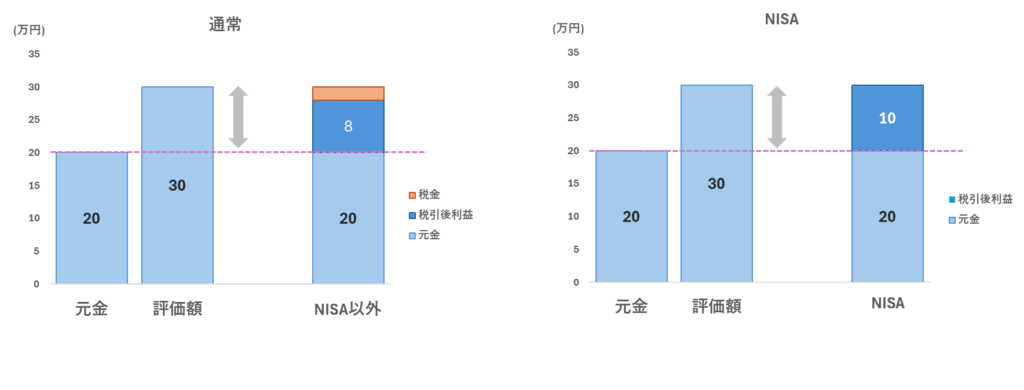

通常、株や投資信託などで利益が出ると、その利益に対して約20%の税金が引かれます。例えば、20万円をとある株に投資して10万円の利益が出たときに売却した場合、約2万円が税金として引かれ、手元に残るのは8万円です。

しかし、NISA口座を使えば、この20%の税金がまるごと非課税になります。つまり、10万円の利益はそのまま10万円として受け取れる、とてもお得な制度なのです。

2024年から何が変わったの?新しいNISAの3つのポイント

2024年に始まった新しいNISAは、旧制度から大幅にパワーアップしました。覚えておきたいポイントは、以下の3つです。

- 非課税保有期間が無期限に!

- 年間投資枠が大幅に拡大!

- つみたて投資枠と成長投資枠の併用が可能に!

これだけだと少し難しいので、それぞれ詳しく見ていきましょう。

ポイント1:非課税保有期間が無期限に!

旧NISAでは、非課税で運用できる期間が決まっていました。しかし、新しいNISAでは非課税で保有できる期間が「無期限」になりました。

これにより、焦って売却する必要がなくなり、じっくりと長期的な視点で資産形成に取り組めます。

【実例で見てみよう】

2024年に購入した投資信託を、20年後の2044年に売却したい。

旧NISAだと、途中で非課税期間が終了してしまうため、課税口座に移して税金を払う必要がありました。

新しいNISAなら、非課税期間が無期限なので、2044年に売却しても30年後でも利益に税金はかかりません。

ポイント2:年間投資枠が大幅に拡大!

新しいNISAには、「つみたて投資枠」と「成長投資枠」の2つの枠があります。

つみたて投資枠: 毎月一定額をコツコツと積立投資する枠。年間120万円まで。

成長投資枠: 国内株式などを好きなタイミングで一括購入できる枠。年間240万円まで。

この2つの枠を合計すると、年間360万円まで投資できるようになりました。旧制度の年間投資枠(つみたてNISA:40万円、一般NISA:120万円)と比べると、その差は歴然です。

ちなみに360万円の基準ですが、購入した金額基準です。その年に初めてNISA枠を使って20万円のA株式を購入した場合で考えてみましょう。枠としては360万円のうち、20万円の枠を使用して投資するイメージです。

このA株式が1か月後に30万円になったとしても、20万円の枠だけ使用している、となり利益分は加算されません(空き枠は340万円のまま)。

ただし、このA株式を売却した場合に、20万円の枠は復活せずに、その年のNISAの枠は残り340万円ということになります。そのため、何度も売買を繰り返すと、すぐにその年の枠がなくなるので注意しましょう。

さらに、この2つの枠とは別に、総額1,800万円の「非課税保有限度額」が設けられました。これは、NISA口座で保有できる資産の総額の上限です。

一度使った枠は、売却すれば翌年以降に再利用できるため、より柔軟に資産を管理できます。

ポイント3:つみたて投資枠と成長投資枠の併用が可能に!

旧制度では、「つみたてNISA」か「一般NISA」のどちらか一方しか選べませんでした。

しかし、新しいNISAでは、「つみたて投資枠」と「成長投資枠」を併用できるようになりました。

これにより、以下のような戦略的な使い方も可能です。

基本はつみたて投資でコツコツと。余裕資金ができたら成長投資枠で一括購入。

つみたて投資で少額から始めつつ、成長投資枠では配当金狙いの株式に挑戦。

自分のライフスタイルや目標に合わせて、柔軟に活用できます。

| 項目 | 2023年までの旧NISA | 2024年からの新しいNISA |

| 制度の呼称 | 一般NISA、つみたてNISA | 成長投資枠、つみたて投資枠 |

| 制度併用 | 不可(どちらか一方を選択) | 可能(併用可) |

| 年間投資枠 | 一般NISA:120万円 つみたてNISA:40万円 | 成長投資枠:240万円 つみたて投資枠:120万円 合計最大360万円 |

| 非課税保有期間 | 一般NISA:最長5年間 つみたてNISA:最長20年間 | 無期限 |

| 生涯非課税限度額 | 一般NISA:600万円 つみたてNISA:800万円 | 1,800万円(うち成長投資枠は1,200万円まで) |

| 投資対象商品 | 一般NISA:上場株式、投資信託など つみたてNISA:金融庁が定めた投資信託など | 成長投資枠:上場株式、投資信託など つみたて投資枠:金融庁が定めた投資信託など |

| 売却後の投資枠 | 復活しない | 翌年以降、再利用可能 |

注意!!損失が出た場合、還付金はありません!

ここで注意したいのが、損益通算に関する注意です!

NISAは税金がかかりませんが、還付金もありません。実例を見てみましょう。

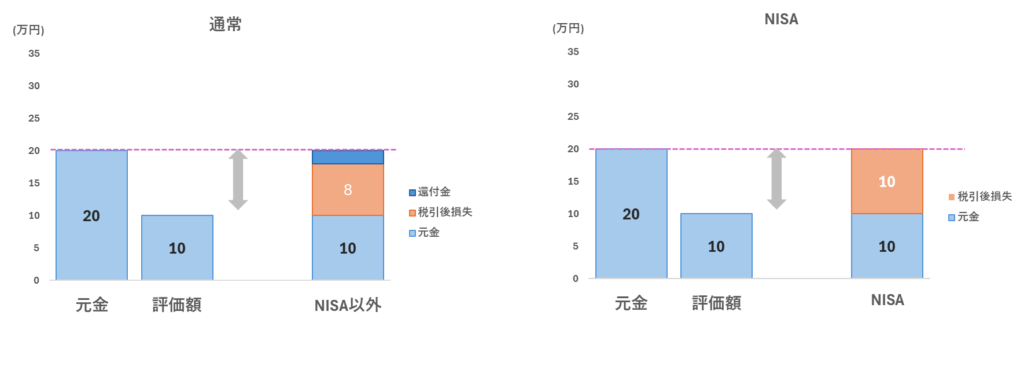

通常、株や投資信託などで損失が出ると、その損失に対して約20%の還付金が発生します。例えば、20万円をとある株に投資して10万円の損失が出たときに売却した場合、約2万円が還付金として引かれ、手元に残るのは8万円です。

しかし、NISA口座を使うと、この20%の還付金が発生しません。つまり、10万円の損失はそのままです。利益を得たときは税金を免除できる代わりに、損失が出たときは還付金ないですよと覚えていればよいと思います。

ちなみになぜ還付金があるかというと、通常証券口座では損益通算ができるからです。

例えば、Aの株式売買で10万円の利益が出た場合、2万円の税金が引かれます。1か月後にB株式の売買で10万円の損失が出ました。利益が10万円、損失が10万円なのに2万円の税金だけ引かれたら可哀そうですよね。そこで、2万円分の還付金が発生し、利益が0なら税金も0円でしょ、というような制度が損益通算です。

このように、株式の売買では1年間を通して利益がいくらか、で税金を徴収しているので損益が出た場合は利益と差し引いて税金が調整されます。その制度がNISAでは使えない、ということです。

新しいNISAの始め方と活用のヒント

新しいNISAを始めるのはとても簡単です。

証券会社を選ぶ: ネット証券がおすすめです。手数料が安く、手続きもオンラインで完結します。

NISA口座を開設する: 証券会社のサイトから申し込みます。必要書類(マイナンバーカードなど)を準備しておきましょう。私はSBI証券にしました。

商品を選ぶ: 投資信託や株など、NISAで投資したい商品を選びます。

【活用のヒント】

まずは「つみたて投資枠」から始めるのがおすすめ

投資初心者の方は、まず「つみたて投資枠」を使って、毎月無理のない金額から始めてみましょう。積立投資は、価格の変動リスクを抑えながら長期的に資産を増やすのに適しています。積み立てNISAはリスクの高い銘柄は除外されており、より安定的な運用に向いているからです。

慣れてきたら成長投資枠を使ってみましょう。配当金の税金もかからないので20%の税引きがされずに、すべてが手元に入ります。うれしいですよね。

長期・分散・積立を意識する

長期的な視点で投資し、特定の銘柄に偏らず、複数の商品に分散して投資しましょう。毎月同じ額を積み立てることで、リスクを抑えることができます。

新しいNISAは、これから資産形成を始める方にとって、非常に強力なツールです。まずは少額からでも、一歩踏み出してみてはいかがでしょうか。

新しいNISAについて、もっと詳しく知りたいことや、具体的な商品の選び方について知りたいことがあれば、ぜひコメントで教えてください!

コメント